Depuis l’entrée en vigueur de la loi Climat et Résilience du 22 août 2021, le gouvernement entend réduire les émissions de gaz à effet de serre du parc immobilier français. Cela passe notamment par la chasse aux passoires thermiques, logements énergivores qui provoquent des déperditions thermiques et une surconsommation énergétique qui a un impact sur les factures.

De plus, ce type de logement sera progressivement interdit à la location dès 2025 pour les biens étiquetés G. L’objectif est ainsi de forcer la rénovation énergétique des logements. Mais est-ce réellement intéressant en tant qu’investisseur ? Réponses ici !

Passoire thermique : réelle aubaine ?

L’interdiction des pires passoires thermiques en janvier 2023, qui rejettent plus de 450 kWh.m2.an, provoque un raz de marée chez les propriétaires. La rénovation énergétique peut s’avérer particulièrement coûteuse, et ce malgré la possibilité d’obtenir différentes aides financières comme MaPrimeRénov’. Le risque étant de voir les propriétaires préférer la vente massive des biens plutôt que de réaliser les travaux énergétiques attendus.

Pour les acquéreurs, cela peut sembler être une opportunité intéressante pour négocier les prix à la baisse et bénéficier de la TVA réduite à 5.5 % pour les rénovations énergétiques. Toutefois, il convient de rester prudent et ce pour plusieurs raisons !

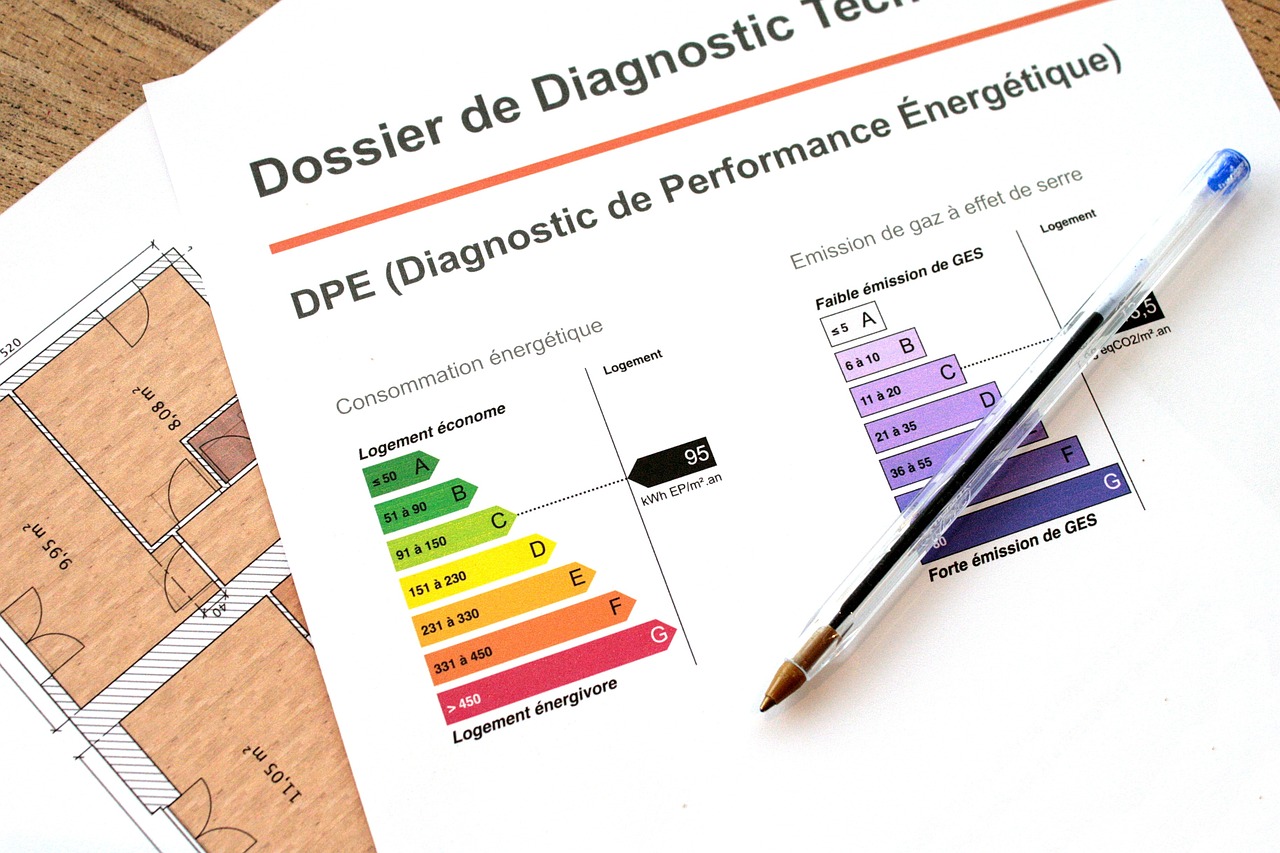

Par exemple, les banques n’accordent pas de prêts au financement de travaux de rénovation énergétique lorsque ces derniers ne correspondent pas aux recommandations du DPE (Diagnostic de Performance Énergétique). Pour améliorer la classe énergétique, les propriétaires doivent réaliser une multitude de travaux comme :

- Isolation thermique

- Vitrage et ventilation

- Chauffe-eau thermodynamique

- Radiateur électrique

Coûts de la rénovation énergétique onéreux

Les coûts de ces rénovations n’incluent pas les sols, la cuisine ou encore la salle bain ce qui représente une charge supplémentaire au propriétaire. De plus, il y a des différences entre les biens G et F sur l’isolation thermique sans compter les biens en rez-de-chaussée ou sous les toits qui peuvent être plus énergivores.

Voici les coûts moyens pour chaque type de lot en copropriété pour passer de G ou F à D. C’est dans les T2 où ils sont les plus élevés :

- T1 25m2 : 828 € TTC/m2 (classe G) et 649 € TTC/m2 (classe F)

- T2 40m2 : 829 € TTC/m2 (classe G) et 650 € TTC/m2 (classe F)

- T3 65m2 : 749 € TTC/m2 (classe G) et 569 € TTC/m2 (classe F)

Au final, le coût de l’opération peut monter jusqu’à 20.000 € pour un T1, 33.000 €pour un T2 et même 48.000 € pour un T3 s’il s’agit d’un bien en G ou F.

Enfin, les travaux de rénovation énergétique réduisent la surface disponible à l’habitation, qu’il faut prendre en compte avant le lancement de ces derniers du fait de l’isolation à renforcer. Comptez une perdition entre 6 et 10 cm d’épaisseur pour un T1, ce qui peut représenter entre 3 et 10 % de perte de surface. Il en est de même pour les autres types de bien.

Les banques toujours plus à l’affût des DPE

Outre les coûts importants que peuvent engendrer les passoires thermiques, l’accès au crédit pour en acheter une est également un parcours du combattant. En effet, du fait de la conjoncture compliquée avec la faible remontée du taux d’usure et l’interdiction des passoires à la location dès 2025, les banques sont plus frileuses pour accorder des prêts immobiliers.

Les banques sont davantage regardantes sur le diagnostic de performance énergétique (DPE) qui évalue la consommation annuelle en énergie d’un bien. Si l’achat concerne un investissement locatif, les banques vérifient que les travaux de rénovation soient bien prévus et financés en exigeant des devis. Le coût des travaux doit également être inclus dans le plan de financement autrement votre dossier aura peu de chances d’être regardé.

Cependant, le marché des crédits spécifiques à la rénovation énergétique est en pleine expansion, qui incluent le financement du nouvel audit énergétique et l’accompagnement des propriétaires avant les travaux.

C’est pour cela que l’achat dans le neuf pour un investissement peut être une solution alternative afin de ne pas rencontrer des problèmes de financement.

Économies d’énergie importantes

Toutefois, acquérir une passoire thermique pour la rénover peut s’avérer judicieux lorsqu’il s’agît de faire des économies sur l’énergie. La hausse des prix de l’énergie a nécessité ce changement, soulignant l’urgence d’investir dans l’efficacité énergétique des logements pour optimiser la rentabilité locative des propriétaires. Les économies réalisées peuvent aller de 80 à 300 € par mois selon la taille du logement et s’il s’agit d’un bien G ou F. A l’année cela représente entre 1.000 € et 3.500 € d’économies réalisées !